ライフプランニングを検討するうえでは、現在のお金の価値と将来のお金の価値とを比較するために様々な係数を使用します。

ここでは終価係数について基本的な説明を行います。

終価係数とは、現在手元にある資金を一定の期間、複利で運用すると将来いくらになるかを求めるための係数です。

現在手元にある資金に、運用期間と金利に応じた終価係数を乗じることにより、運用期間経過後の金額を算定することができます。

| 現在手元にある資金×終価係数=運用後の金額 |

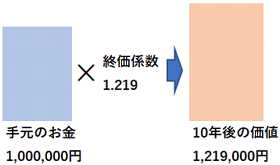

たとえば手元にある1,000,000円を10年間、金利2%の複利で運用した場合、10年後にいくらになるかは終価係数を使って以下のように算定することができます。

1,000,000円(手元資金)×1.219(終価係数)=1,219,000円(10年後の金額)

※ 3%の複利で10年間運用する場合の終価係数は1.219

金利r、運用期間nの終価係数は(1+r)のn乗で算定することができます。

たとえば上記の場合ですと(1+0.03)^n=1.219(小数点第3位以下四捨五入)となりますが、問題などでは終価係数はそのまま与えられると思われます。

例題解説

以下の数値をもとに手元の資金の運用後の金額を算定しなさい。

手元資金:5,000,000円

運用期間:30年

金利(複利):1.5%

終価係数:1.563

(解答)

30年間運用後の資金:現在の手元資金5,000,000円×終価係数1.563=7,815,000円