住宅ローンなど借入金の返済方法には、おもに「元利均等返済」と「元金均等返済」の2つの方法があります。

ここではこの2つの返済方法の基本的な仕組みとそれぞれのメリット・デメリットを見てい行きます。

1.元利均等返済とは

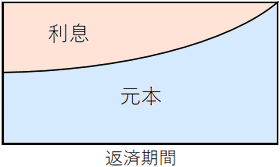

住宅ローンを組んだ場合、元金の返済のほかに利息を支払う必要があります。元利均等返済とは元金の返済額と利息の支払額のご合計が毎回同額になるように返済する支払方法です。

元利均等払いでは、毎回支払う元本と利息の合計が毎回同じ金額となるように返済額を決定します。元本がたくさん残っている初期のうちは利息の支払い額が大きくなりますが、次第に元本の残高が減少して利息の支払額が少なくなるにつれて毎回支払う金額のうちの元本の返済額の割合が大きくなっていきます。

この方法で返済する場合、毎回の返済額が同額となるので返済する側にとって非常にわかりやすく、将来の返済計画も立てやすいというメリットがあります。

2.元金均等返済とは

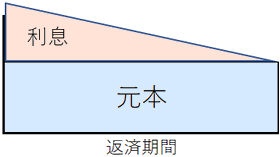

一方で元金均等返済とは、毎回の返済額のうちの元金の返済金額が毎回同額となるようにする支払方法です。元金は毎回同額ですが、元金の残高によって利息の金額はことなりますので、毎回の総支払額(毎回支払う元金と利息の合計)は異なります。

元金均等返済では、毎回同額の元本を返済します。元本がたくさん残っている初期のうちは利息の支払い額が大きくなり毎回の支払い総額(元本+利息)も大きくなりますが、元本が減少するにつれて利息の支払額も減少しますので、後期になるほど支払い金額が少なくなっていきます。

この方法で返済する場合、最初のうちは元利均等返済と比べ毎回の支払い額が大きくなりますが、元金が早く減る分だけ利息の支払い額が少なく済み、期間全体を通した総支払額は元利均等返済と比べて少なくすみます。

| メリット | 元利均等返済 | 元金均等返済 |

| メリット | 毎回の返済額が同額となるので返済する側にとって非常にわかりやすく、将来の返済計画も立てやすい。また元金均等返済と比べ初期の返済額を少なく抑えることができる。 | 元金が早く減る分だけ利息の支払い額が少なく済み、期間全体を通した総支払額は元利均等返済と比べて少なくすむ。 |

| デメリット | 元本がなかなか減らないため、返済期間全体を通した利息の支払額が大きくなる。 | 利息が大きい初期のうちは毎回の支払額が大きくなり、負担感が大きい。 |